Почему скупка госдолга США стала торговой идеей года

Комментарии

Скупка облигаций США стала главной торговой идеей этого года. В чем причина?

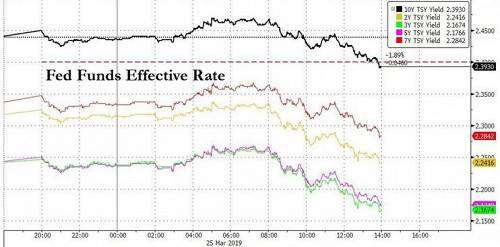

Если в прошлом году доходности казначейских облигаций США только росли, обновляя многолетние максимумы, то в этом году ситуация развивается с точностью наоборот. Накануне доходности десятилетних трежерис опускались ниже отметки в 2,4%.

Мало того, что кривая доходностей уже приняла инверсионный вид, так еще и бумаги со сроком погашения от 2 до 10 лет имеют доходность ниже эффективной ставки по федеральным фондам.

Zerohedge

В целом же, казначейские облигации США становятся самой "горячей" длинной ставкой этого года, хотя на протяжении большей части 2018 г. были объектом для крупных "шортов", пишет Bloomberg.

Объем открытых позиций по фьючерсам на госбумаги США существенно вырос в пятницу, тогда как доходность 10-летних облигаций снизилась на фоне спроса на защитные активы в свете усилившихся опасений по поводу перспектив глобальной экономики. Суммарные позиции по различным фьючерсам на бонды увеличились на $19 млн на базисный пункт, что эквивалентно 10-летним облигациям на сумму $21,5 миллиарда.

Скачок позиций был больше заметен на среднем и дальнем участке кривой: их рост по фьючерсам на пяти— и 10-летние бонды, а также на длинные и ультрадлинные облигации оказался максимальным с тех пор, как июньские контракты стали ближайшими на рынке, свидетельствуют предварительные данные CME Group.

Согласно данным Комиссии по торговле сырьевыми фьючерсами США (CFTC), хедж-фонды и другие крупные спекулянты сократили "шорты" по фьючерсам на 10-летние казначейские облигации за неделю по 19 марта, тогда как еще в сентябре занимали рекордные короткие позиции. С другой стороны, управляющие активами более оптимистично оценивают перспективы экономического роста и урезали длинные позиции за тот же период.

Уже после выхода данных CFTC “голубиные” прогнозы Федеральной резервной системы и разочаровывающие экономические показатели в Европе подстегнули дальнейшее ралли казначейских облигаций. Открытые позиции устойчиво росли, что, возможно, указывает на увеличение длинных ставок и может найти отражение в следующем обзоре CFTC.

Вместе с тем, отметим, что долларовые облигации emerging markets, похоже, завершают свой победный марш. I квартал этого года стал для них лучшим за 7 лет. Однако рост стоимости кредитно-дефолтных свопов (CDS) дает тревожный сигнал.

Стоимость хеджирования от рисков дефолта в развивающихся странах в ближайшие пяти лет в пятницу подскочила до максимума с начала августа. Доходность облигаций в индексе Bloomberg Barclays и индикатор цен на кредитно-дефолтные свопы по гособлигациям 14 стран отходят от привычного тренда на синхронную динамику. Тридцатидневная корреляция между этими двумя индексами упала до минимума с сентября 2017 г.

Это говорит о том, что у доходности долларовых облигаций есть возможность вырасти и наверстать резкий скачок спреда по CDS. Если возобновится более глубокая положительная корреляция, инвесторам долгового рынка, возможно, придется готовиться к убыткам.

Читать ещё •••

Источник: finance.rambler.ru