Попит на ІТ-послуги падає: які причини та які стратегії виходу з кризи?

Які причини ослаблення IT-ринку у світі та чи варто інвестувати в сервісні компанії? Щоб відповісти на ці питання, директор з інвестицій Capital Times Артем Щербина та інвестиційна аналітикиня компанії Софія Голубцова провели дослідження, в якому проаналізували останні квартальні звіти провідних ІТ-сервісних компаній у світі та публічні коментарі їхніх СЕО. Ось висновок аналітиків

⚡️ Хто, на вашу думку, заслуговує на звання «Підприємець року 2024»? Дізнайтесь більше про кожного з кандидатів та проголосуйте за посиланням. Ваш голос визначить переможця номінації «Вибір аудиторії».

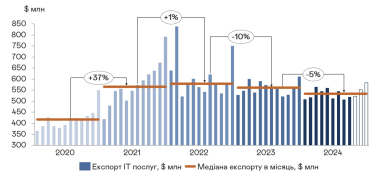

До повномасштабного вторгнення Росії в Україну ІТ-галузь мала одну з найбільших часток в українському експорті. Останні ж роки спостерігаємо зворотну тенденцію. За дев’ять місяців 2024 року падіння експорту ІТ-послуг склало -4,9% проти аналогічного періоду 2023-го, свідчать дані НБУ.

Серед озвучених ринком причин: відмова іноземних клієнтів від співпраці через заборони компаній на контракти з Україною; обмеження на короткострокові робочі виїзди українських ІТ-спеціалістів та низький відсоток заброньованих айтівців.

Експорт IT-послуг. Джерело: НБУ, Capital Times

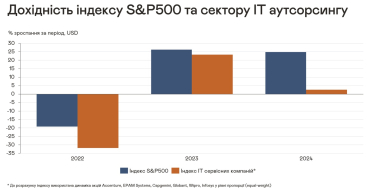

Однак і показники діяльності глобальних компаній, які є основними замовниками IT-послуг, показують, що вони переживають не найкращі роки. Ринкова капіталізація Accenture, Wipro, Capgemini, EPAM Systems, Infosys чи Globant знизилася за останні три роки в середньому на 20%. У той час як фондовий індекс S&P500 зріс на 25% за цей період.

Дохідність індексу S&P500 та сектору IT-аутсорсингу. Джерело: Bloomberg, Capital Times

Які ж причини ослаблення IT-ринку у світі та чи варто інвестувати в сервісні компанії?

Щоб відповісти на ці питання, ми проаналізували останні квартальні звіти провідних ІТ-сервісних компаній у світі та публічні коментарі їхніх СЕО. Та виявили, що світовий ринок ІТ-аутсорсингу стикається зі значними проблемами, які впливають на темп зростання доходів та інвестиційні тенденції в секторі.

Три проблеми розвитку ІТ у світі

Реструктуризація: активне скорочення витрат корпоративних клієнтів

Корпорації або ж замовники ІТ-рішень стають більш перебірливими щодо витрат на тлі економічної невизначеності, інфляції та зміни бізнес-пріоритетів.

Багато компаній концентрують свої бюджети на масштабних, довгострокових проєктах цифрової трансформації, скорочуючи при цьому менші ініціативи. Accenture та Wipro підкреслюють уповільнення дискреційних витрат, оскільки їхні клієнти віддають перевагу інвестиціям у hardware для підтримки цифрової трансформації.

Невеликі проєкти часто відкладають або скасовують, оскільки корпоративні клієнти перерозподіляють ресурси на критичні довгострокові інвестиції, такі як хмарні трансформації (cloud) на основі штучного інтелекту та автоматизація в масштабах всього підприємства.

Проблеми масштабування AI

Багато корпорацій стикаються зі значними перешкодами при масштабуванні AI-проєктів через внутрішні обмеження: застарілу інфраструктуру даних, проблеми з безпекою та розрив між Proof-of-Concept та повноцінним виробництвом.

Цей розрив заважає ІТ-постачальникам збільшувати доходи, оскільки впровадження AI-рішень відбувається повільніше, ніж очікувалося.

Одним із найзначніших викликів для масштабування AI є критичні прогалини в цифровій інфраструктурі, аналізує гендиректор Accenture Джулі Світ. Причина – поспішний та необачливий перехід на хмарні технології під час пандемії, щоб скоротити витрати на інфраструктуру. Врешті потрібно багато чого модернізувати або ж розвʼязувати проблеми в системі.

Тепер же ці процеси йдуть паралельно. З одного боку, попит на трансформацію за допомогою штучного інтелекту. З іншого – багато організацій повинні спочатку розвʼязати питання хмарної міграції, архітектури даних та модернізації ERP-систем, щоб повною мірою розкрити потенціал AI.

Економічний спад у певних галузях

У певних секторах, як-от автомобільній чи металургійній галузі, сповільнюються дохідність та інвестиції у розвиток. Причини цьому – економічна невизначеність, перебої в ланцюжках постачання та геополітична напруженість.

Відтак глобальний бізнес відкладає або скорочує інвестиції в технології, а постачальники ІТ-послуг втрачають клієнтів. Аерокосмічна галузь змістила фокус з інвестицій у розвиток на скорочення витрат через проблеми з ланцюжками постачання, пояснюють у компанії Capgemini. Це вплинуло на доходи компаній у Європі. Аналогічно індійська Wipro спостерігала спад у виробничому та енергетичному секторах – на 2% та 4% відповідно.

В Україні ІТ-компанії стикаються з додатковими викликами через обережність іноземних замовників та внутрішні обмеження, пов’язані з воєнним станом. Багато іноземних клієнтів відмовляються продовжувати співпрацю з українськими ІТ-підрядниками, посилаючись на заборону укладати контракти з партнерами з України, Росії чи Білорусі або на стратегії зменшення ризиків для проєктів.

Такий підхід ускладнює роботу на міжнародному ринку для українських ІТ-компаній також і через неможливість короткострокових робочих виїздів ІТ-команд.

Забезпечення бронювання працівників залишається критично важливим для ІТ-галузі. Для бізнесу принципово гарантувати клієнтам, що компанія здатна реалізувати проєкти вчасно та повною мірою.

У 2024 році цей виклик тільки посилився. Лише можливість короткострокових відряджень для ключових працівників дасть змогу компаніям зберегти чинні контракти та залучати нових клієнтів, підкреслює голова ЕРАМ Україна Степан Мітіш.

Стратегії розвитку глобальних ІТ-компанії

ІТ-гіганти впроваджують інноваційні стратегії, щоб адаптуватися до постійних змін та викликів галузі. На глобальному рівні СЕО найбільших компаній діляться різноманітними підходами до трансформації.

П’ять тенденцій, які зараз розвиваються в індустрії.

Перенесення операцій у регіони з нижчими витратами

IT-компанії переводять операції у доступніші регіони: Індію, Латинську Америку та Східну Європу. Це дає змогу їм не лише знизити витрати, але й отримати доступ до численних кадрових ресурсів, обслуговуючи водночас ринки, що швидко зростають поза межами традиційних регіонів.

Генеративний AI – в центрі уваги індустрії

Керівники компаній Wipro та Capgemini активно інвестують у розвиток AI-інфраструктури, навчання персоналу та кадровий потенціал, аби задовольнити клієнтський попит на штучний інтелект.

Wipro вже сертифікувала понад 44 000 співробітників у передових програмах АІ, а в Globant майже всі працівники освоїли базові навички роботи з АІ. Це робить команди готовими до майбутніх викликів та допомагає залишатися конкурентоспроможними.

Інноваційні центри АІ як важіль розвитку

Розробка R&D центрів для АІ та продуктів, таких як чат-боти, демонструє рішучість індустрії інтегрувати штучний інтелект у щоденні операції та надання послуг. Інноваційні центри, присвячені АІ, такі як лабораторії АІ в EPAM та студія винаходів Globant, стають важливими елементами у стратегії розвитку ІТ-компаній. Ці центри сприяють глибоким дослідженням, розробкам та тестуванню нових технологій, що дає можливість швидше запускати AI-проєкти, починаючи від ідеї і до реальної інтеграції у продукти та послуги.

Оптимізація циклів бюджетних рішень

Затримки у погодженні бюджету на ІТ-рішення стали значним викликом для ІТ-постачальників. У відповідь компанії оптимізують свої операції та будують більш тісні взаємозв’язки з клієнтами, позиціонуючи себе як надійних партнерів у стратегічних трансформаціях. Навіть якщо процеси узгодження проєктів затягуються.

Accenture запровадила модель із фіксованою вартістю для супроводу AI-проєктів, що надає клієнтам прозору цінову структуру, допомагаючи підвищити передбачуваність витрат.

Адаптація до попиту на мультихмарність та гібридні рішення

Потреба клієнтів у мульти- та гібридних хмарних рішеннях тільки зростає. Тому ІТ-компанії інвестують у можливості управління складними хмарними екосистемами на платформах AWS, Azure і Google Cloud. Це дає змогу клієнтам отримувати гнучку та масштабовану інфраструктуру, що відповідає їхнім вимогам щодо безпеки та продуктивності.

Проте активна інтеграція в хмари викликає проблему захисту даних корпорацій на серверах cloud-провайдера. Це змушує ІТ-сервісні компанії більш глибоко розвивати рішення з кібербезпеки.

З прицілом на майбутнє

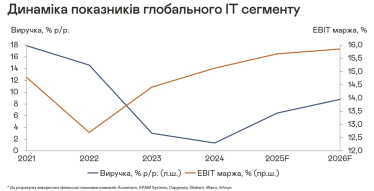

Попри загальний спад в ІТ-галузі у світі аналітики та компанії з оптимізмом дивляться у майбутнє. На 2025–2026 роки очікується пришвидшення динаміки виторгу в сегменті з поточних 2%, до 13–15% в рік. Це менше ніж у 2021–2022 роках, однак сектор стає більш маржинальним внаслідок оптимізації витрат та диверсифікації портфеля клієнтів.

Динаміка показників глобального IT-сегменту. Джерело: Bloomberg, Capital Times

Останній звіт найбільшої за штатом ІТ-компанії в Україні EPAM Systems, в якому компанія виділила фінансовий сектор як найбільш стійкий до викликів цифрової трансформації, є підтвердженням цих оптимістичних прогнозів. Щоб посилити свою експертизу та підтримувати клієнтів у цьому секторі, EPAM придбала технологічну консалтингову компанію NEORIS. Інші ІТ-компанії також активні в M&A, що підкреслює їхній стратегічний фокус на диверсифікації секторів у портфелі та віру в загальну економічну стабільність ІТ-галузі.

У покращення маржинальності гарним прикладом виступає консалтингова компанія Accenture. Вона працює над ідеєю збільшення продуктивності праці на 30% при скороченні штату на 30%. Для цього компанія інтегрує АІ-асистентів та розробляє рішення з програмної автоматизації. У довгостроковій перспективі АІ може докорінно змінити бізнес-операції ІТ-компаній.

Український IT-сектор, крім загальних викликів глобального ринку, постає перед додатковими труднощами. Гравці, які залишаються на ринку, продовжують створювати робочі місця та підтримують довгострокові контракти з клієнтами, є потужними лідерами майбутнього.

Фокус зараз зрозумілий – максимальна диверсифікація за кордоном. Враховуючи поточні ринкові мультиплікатори в ІТ сегменті, інвестиції в ІТ-аутсорсинг – це максимізація прибутку в майбутньому.