Работодатели решили сэкономить на медицинских страховках

Российский бизнес в этом году будет экономить на медстраховках для персонала, говорят страховщики. Компании просят о скидках и более дешевых программах, часть отказываются от ДМС вообще. И только крупный бизнес думает о расширении

В 2021 году российские работодатели в основном планируют экономить на добровольном медстраховании (ДМС) своих сотрудников, сообщили РБК в крупных страховых компаниях. Долю корпоративных клиентов, которые вовсе отказывались от услуг ДМС и не продлевали договоры в четвертом квартале 2020 года и первом квартале 2021 года, ряд участников рынка оценивает в 5–15%. В основном на сокращение соцпакета для сотрудников идут небольшие компании, пострадавшие от пандемии.

- «По впечатлениям от первых месяцев 2021 года доля клиентов, отказывающихся от ДМС полностью, не превышает 10–15%», — оценивает заместитель гендиректора по ДМС компании «Ингосстрах» Дмитрий Попов. По его словам, ситуация с пролонгацией договоров пока «рабочая», хотя небольшие компании чаще отказываются от медицинского страхования сотрудников, чем крупные.

- В четвертом квартале прошлого года россияне стали чаще обращаться за медицинской помощью, «лечили то, что не смогли пролечить в период локдауна, или же последствия ковида», отмечает гендиректор «Совкомбанк Страхование» Игорь Лаппи. Это привело к росту расходов работодателей на ДМС и их желанию оптимизировать траты. «Вероятно, 10% клиентов снизят бюджет на ДМС, совсем откажутся от медстраховки для своих сотрудников 5–7%», — заключает топ-менеджер.

- Корпоративные клиенты стараются не выходить за рамки бюджетов на ДМС, и пока таких большинство, около 70%, говорит заместитель гендиректора «РЕСО Гарантия» Игорь Иванов. «Возможно, около 10% страхователей снизят расходы на ДМС, 5% откажутся от страхования сотрудников или временно приостановят включение таких программ в соцпакет», — подтверждает он оценки коллег.

- Директор по андеррайтингу личных видов страхования «Согласия» Олеся Сабанова говорит, что бизнес начал отказываться от ДМС еще в конце прошлого года. Это были компании с численностью сотрудников до 100 человек, пострадавшие от пандемии. По словам Сабановой, доля отказов была незначительной, в 2021 году усиления этой тенденции компания не ожидает.

- В «Ренессанс Страховании» сообщили, что уровень пролонгации договоров ДМС высокий и стабильный. В ВСК также заявили, что перезаключение соглашений с корпоративными клиентами идет в плановом порядке. Кризис и ограничения из-за пандемии затронули в большей степени малый бизнес, а это не главный клиентский сегмент крупных страховщиков, пояснил директор департамента андеррайтинга и методологии ДМС «АльфаСтрахования» Александр Лапунов. По его словам, некоторые компании, наоборот, расширяют расходы на медстрахование, в том числе для регулярного тестирования сотрудников на COVID-19.

Как пандемия отразилась на сборах страховщиков

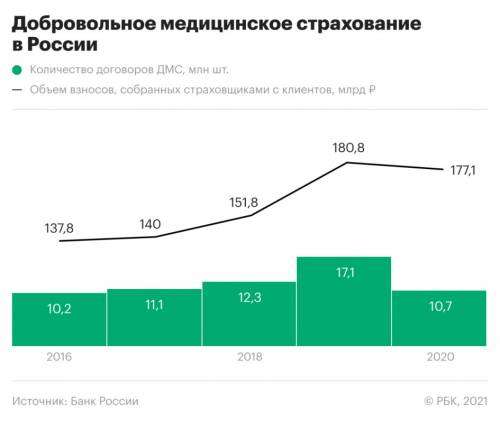

В 2019 году, до кризиса и пандемии, темпы прироста взносов по ДМС (+19%) были рекордными за всю историю наблюдений. Страховщики собрали премий на 180,8 млрд руб. Однако уже весной, по мере распространения COVID-19 в России, участники рынка прогнозировали возможные отказы бизнеса от ДМС из-за сложной экономической ситуации. По итогам года сборы в этом сегменте снизились на 2%, до 177,1 млрд руб. Расходы на медицинское страхование в основном сокращали граждане, а также малый и средний бизнес, отмечал Банк России.

В целом сборы российских компаний по всем видам страхования в 2020 году даже выросли на 4,1%, до 1,5 трлн руб.

На чем пытаются сэкономить работодатели

Основной запрос бизнеса по программам ДМС на 2021 год — снижение затрат, отмечают страховщики. По оценкам «РЕСО Гарантия», расходы на услуги медстрахования снизились примерно на 5% по сравнению с прошлым годом.

«Мы видим четкий тренд — стремление клиентов вписаться в бюджет по ДМС на уровне не выше, чем бюджет прошлого года плюс уровень медицинской инфляции», — говорит Попов из «Ингосстраха». Переговоры об оптимизации расходов на медстрахование ведут не меньше трети работодателей, уточняет он.

30% клиентов просят кардинально перекроить бюджет программы ДМС, подтверждает Лаппи: «Пока мы видим два тренда: первый — сократить расходы на 30–40% за счет софинансирования (франшизы), второй — сократить количество покрываемых рисков и участников программы». Еще 5–10% клиентов, по его словам, пытаются договориться о скидке.

Работодатели также рассматривают замену ценообразующего лечебного учреждения на более бюджетное, замечает Наталья Харина, управляющий директор по ДМС «Ренессанс Страхование». Еще один способ сэкономить, помимо франшизы и сокращения перечня клиник, — исключение из пакета стоматологической помощи, добавляет Иванов.

В некоторых случаях объем медицинских услуг по корпоративному ДМС сокращается до минимума: по договору может быть предусмотрена только экстренная помощь, отмечает Сабанова. В прошлом году на фоне пандемии особую популярность получили телемедицинские консультации с врачами, и интерес к этой опции сохраняется, говорит она.

Франшиза в ДМС: как это работает

Программы с франшизой или софинансированием предполагают, что застрахованный сотрудник компании самостоятельно несет часть медицинских расходов. Высокий интерес работодателей к таким программам подтвердили большинство опрошенных РБК страховых компаний. Дизайн программ ДМС с софинансированием может быть разным, но страховщики выделяют два подхода, популярных сейчас на рынке.

Регрессная франшиза. Человек обращается в медучреждение, получает все необходимые услуги, а потом оплачивает часть выставленного страховщиком счета. Как правило, это процент от общей стоимости услуг. Такие страховки стоят дешевле за счет «скидки», которую обеспечивает франшиза.

Дифференцированная франшиза. Человек доплачивает по некоторым видам медицинских или оздоровительных услуг (массаж, физиотерапия) высокий процент от стоимости (50% и выше), а экстренную помощь, например, страховщик оплачивает в полном объеме.

Для работодателя франшиза дает возможность сэкономить на соцпакете, а для сотрудника — обслуживаться в медицинских клиниках более высокого уровня, поясняет Сабанова. По оценкам топ-менеджера «Согласия», комфортный размер франшизы обычно не превышает 15%. В некоторых случаях величина софинансирования привязывается к стажу работы сотрудника или его позиции в компании, добавляет Лаппи.

У ДМС с франшизой есть и обратная сторона, замечает директор страховых рейтингов НРА Татьяна Никитина: «Для людей со сниженным иммунитетом, болеющих часто, франшиза невыгодна».

Как политика работодателей повлияет на бизнес страховщиков

Запросы клиентов на оптимизацию программ создают дополнительное давление на маржинальность страхового бизнеса в сегменте ДМС, считают опрошенные РБК эксперты.

По данным Росстата, в 2020 году официальная инфляция в сфере здравоохранения составила 4,1%. По оценкам же страховщиков, цены в сегменте добровольного медицинского страхования выросли на 9,4%, показал опрос топ-10 компаний экспертами Mercer Marsh Benefits (есть у РБК). В 2021 году рынок ожидает инфляцию в ДМС на уровне 10,1%.

Восемь из десяти опрошенных страховых компаний прогнозируют, что убыточность корпоративного портфеля ДМС будет выше 90%. Комбинированный коэффициент убыточности — это отношение возникших убытков от страховых случаев и расходов на ведение дел к собранным страховщиками премиям, напоминает директор по рейтингам страховых компаний агентства НКР Евгений Шарапов. По его оценкам, в 2021 году в сегменте ДМС этот показатель может превысить и 100%. «Мы ожидаем снижение объемов страховой премии по ДМС примерно на 3% по сравнению с 2020 годом при одновременном росте убыточности в данном сегменте. Сокращение объемов — прямое следствие сокращения бюджетов на ДМС в компаниях, столкнувшихся с проблемами при реализации продукции и услуг в 2020 году. А отложенный спрос на медицинские услуги повысит частоту обращений застрахованных в медицинские учреждения», — поясняет он.

Планы работодателей на оптимизацию бюджетов ДМС не позволяют надеяться на существенный рост в этом сегменте страхования в 2021 году, говорит руководитель направления страховых компаний АКРА Алексей Бредихин. Он, однако, допускает, что поддержку сегменту может оказать возвращение интереса физлиц к полисам ДМС, а также медицинское страхование выезжающих за рубеж (по мере возобновления поездок, резко упавших в пандемию).

Никитина из НРА считает, что страхование выезжающих за рубеж и продажи полисов ДМС частным клиентам (в основном мигрантам) не вернется на докарантинный уровень. А вот сегмент крупных клиентов-работодателей может показать положительную динамику. «Эта категория клиентов меньше пострадала от экономического кризиса. Кроме того, часть страхователей приняли решение о расширении программ страхования за счет включения дополнительных опций, связанных с тестированием на COVID-19, и реабилитацией после перенесенного заболевания», — поясняет эксперт.

Автор

Юлия Кошкина

Источник: rbc.ru