Выгодно ли покупать доллары

Комментарии4

Если вы делаете ставку на накопления в долларах и евро, возможно, стоит подумать, куда инвестировать эти деньги. Простая покупка валюты может не принести ожидаемого результата.

Каждый пятый вклад в российском банке открыт в долларах или евро, свидетельствует статистика ЦБ. Сколько у граждан наличной валюты, можно только догадываться. Специалисты говорят, что речь идет о миллиардах. Согласно соцопросам, треть жителей нашей страны предпочитают доллары, поскольку считают американскую валюту наиболее надежным способом хранить сбережения.

Причина популярности доллара очевидна: почти непрерывная череда девальваций рубля заставляет многих искать альтернативу. Рублевые банковские вклады или облигации в лучшем случае позволяют погасить негативный эффект росстатовской инфляции, но реальная покупательная способность денег обычно падает быстрее официальных цифр. И прошлый год лишний раз подтвердил правильность выбора тех, кто ставит на доллар: за год рубль упал к заокеанской валюте на 20%. Официальная инфляция при этом составила 4,3%.

Может ли повториться эта ситуация и в 2019 году? Пока у аналитиков нет однозначного ответа. Консенсус-прогноз Bloomberg — 65,4 рубля за доллар в конце года — практически совпадает с текущим курсом ЦБ. С начала года рубль укрепляется, игнорируя все внешние угрозы. Поддерживают нашу валюту на плаву повышенный спрос на рублевые активы (ОФЗ, акции) и высокие нефтяные цены. Не очень надежные причины, чтобы доверять рублю. Неслучайно более 70% россиян, опрошенных Hi-Tech Mail.ru, в этом году также ожидают падение рубля. Доллар может снова оказаться в более выгодном положении, чем другие мировые валюты.

«Пока британский фунт и евро остаются под экономико-политическим давлением из-за Brexit, доллар выступает в качестве пристанища перед лицом торговой войны», — говорит аналитик ИК «Фридом Финанс» Александра Овчинникова.

По ее словам, за год индекс Bloomberg Dollar Spot (BBDXY), отслеживающий динамику корзины из десяти ведущих мировых валют по отношению к доллару США, прибавил 5,5%.

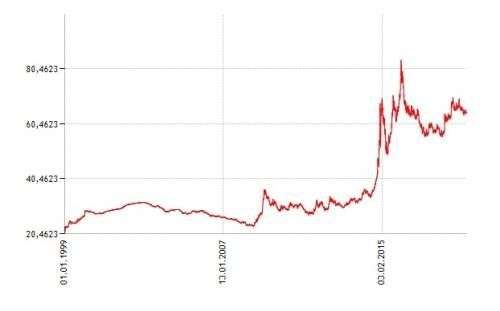

Однако на более длинном горизонте пара доллар/рубль ведет себя не столь однозначно. Несмотря на то что в целом за последние 20 лет тренд на ослабление рубля очевиден, легко заметить периоды как роста, так и падения курса американской валюты. Например, в середине 2009 года доллар стоил выше 33 рублей, но в течение нескольких лет курс опустился к 27 рублям. Достаточно длительный период укрепления рубля просматривается примерно с 2003 года. А в 2015-м, когда в январе — феврале курс доллара достигал 70 рублей, в мае он уже был ниже.

Курс доллара к рублю с 1999 года

Банк России

В среднем купленные 20 лет назад доллары увеличили бы капитал их владельца в рублях в 2,7 раза. Однако это идеальная модель. В реальности же, вкладывая в течение этого длительного срока в валюту, можно было получить доход намного ниже. Даже если бы эти деньги размещались на банковских вкладах, значительную прибавку получить бы не удалось, говорит аналитик компании «Открытие Брокер» Андрей Кочетков.

«За это время доходность валютных депозитов редко была существенной. Возьмем достаточно оптимистичное значение около 1,5% и получим, что за 20 лет долларовый депозит увеличится всего на 34%», — рассуждает он.

Для сравнения: депозит в рублях по ставке 7,5% за 20 лет позволил бы увеличить первоначальную сумму на 420%.

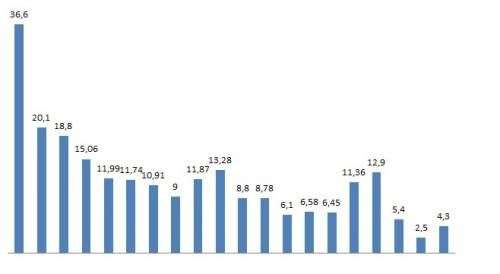

Но главная проблема долларовых сбережений даже не в низкой доходности банковских депозитов, а в том, что инфляция в России делает такую стратегию крайне неэффективной. Ведь даже официальные показатели инфляции намного выше, чем темпы девальвации рубля. Скажем, если в 2001 году стоимость минимального набора продуктов питания в России оценивалась отечественными статистиками на уровне 850 рублей, то ее текущая стоимость составляет уже 4 242 рубля. Если учесть показатели годовой инфляции за последние 20 лет, окажется, что за это время жизнь подорожала еще больше — в восемь раз!

Темпы инфляции с 1999 года, в %

Росстат

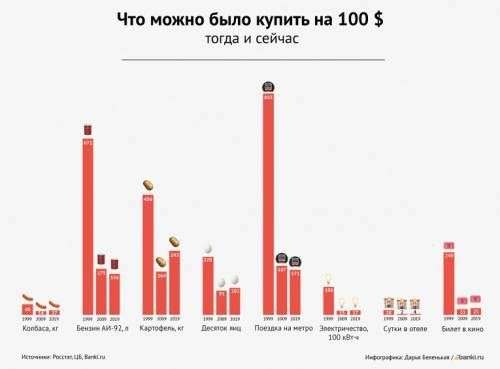

Понятно, что не все товары и услуги дорожали одинаково. Для наглядности можно взять 100 долларов по майскому курсу 1999 года (2 444 рубля) и текущим котировкам (6 515 рублей). А чтобы получить более объективный результат, еще и проверить покупательную способность долларов в 2009 году, тогда за 100 долларов необходимо было отдать около 3,32 тыс. рублей. Сколько и чего можно было купить на эти деньги тогда и сейчас?

Как видно из иллюстрации, почти во всех случаях на 100 долларов сейчас можно купить намного меньше товаров и услуг, чем 20 или десять лет назад. Особенно наглядно это видно на бензине, долларовая стоимость которого в России с 1999 года подросла в 11,5 раза, или на поездках в метро. При этом из-за двукратной девальвации курса рубля к доллару за последние десять лет покупательная способность американской валюты по отношению к некоторым товарам немного выросла. Например, сегодня владелец 100 долларов может позволить себе купить немного больше продуктов, чем в 2009 году.

banki.ru

Какой вывод можно сделать из этих расчетов? Пассивная стратегия, основанная на ожиданиях девальвации рубля, не всегда способна защитить накопления от роста цен. Особенно если речь идет о десятках лет.

«Многие полагают, что доллар является крайне устойчивой валютой. Однако долларовая инфляция также существует», — указывает Кочетков.

И если держать доллары под подушкой, то нет гарантии, что даже при условии низкой инфляции (до 4% в год) сбережения не будут таять. Определенную защиту от инфляции можно получить, если размещать валюту на банковские вклады. Однако их доходность сейчас падает, в лучшем случае банки предлагают ставки 2,5—2,9% годовых.

Чтобы обогнать инфляцию и получить более высокую доходность, стоит подумать об альтернативных вариантах. Например, о вложениях в инструменты фондового рынка. Однако как угадать, какая акция покажет опережающий рост, а какая подешевеет на таком сверхдлинном горизонте? Скажем, если бы 20 лет назад мы купили акции Coca-Cola, то сейчас они бы принесли доходность около 40% (без учета дивидендов), а бумаги того же Facebook за пять лет выросли в цене в три раза.

Более стабильный доход могут принести евробонды. Например, если разместить купленную валюту в длинные бумаги «Газпрома» с погашением в 2034 году, годовая доходность которых составляет более 5,5%. Также, по словам Овчинниковой из компании «Фридом Финанс», доходность выше 5% можно получить, купив валютные облигации ВЭБа с датой погашения в 2025 году. В «Финаме» советуют долларовый выпуск облигаций НЛМК с погашением в 2026 году (4,7% годовых), а также бумаги ГТЛК с погашением в 2024 и 2025 годах.

«Если просидеть в бумагах до погашения и эмитент не допустит по ним дефолт, то получишь ровно ту доходность, по которой евробонд покупаешь (без учета налогов). А кредитный риск российских эмитентов сейчас невелик», — говорит аналитик инвесткомпании Сергей Дроздов.

Конечно, это не касается субординированных долгов банков: в случае введения санкций или передачи банка-эмитента на санацию именно такие облигации в первую очередь могут списать с соответствующим обнулением их стоимости для владельцев.

Читать ещё •••

Источник: finance.rambler.ru