Податок на надприбутки банків. Скільки можуть заплатити ПриватБанк, Райффайзен та monobank і Ощад

Верховна Рада запровадила підвищені податки для банків. За результатами 2024 року, їм доведется віддати державі половину прибутку, надалі – віддавати до держбюджету чверть зароблених грошей.. Банкіри у цілому не проти платити більше, але частина з них виступають різко проти оподаткування «заднім числом».

Верховна Рада (ВР) 21 листопада запровадила нові, суттєво вищі, ставки оподаткування прибутку банків. З наступного року, замість звичних для всього бізнесу 18%, банівський сектор сплачуватиме 25%. Ще більш жорстка новація – для 2023-го. У найбільш вдалий рік за всю історію України, банкам доведеться віддати державі 50% прибутків.

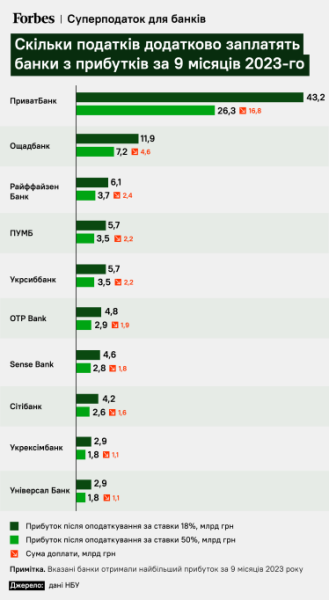

За три квартали 2023-го банківська система вже заробила 110 млрд грн чистого прибутку. Тільки за цей період десяти найприбутковішим банкам (на них припадає 84% сукупного прибутку) потрібно буде додатково сплатити до бюджету майже 36 млрд грн.

У топі найбприбутковіших – чотири держбанки, однак вони й так значну суму свого прибутку віддають державі у вигляді дивідендів, зазначає СЕО Укрексімбанку Сергій Єрмаков. Тому новації найбільше непокоять банкірів з приватного сектору. По-перше, запровадження особливого податку для банківської індустрії назавжди (а не кілька років, як пропонувалося раніше) є дискримінацією, по-друге, оподаткування прибутків «заднім числом» порушує не лише Податковий кодекс, а і Конституцію, вважає голова правління ПУМБ Сергій Черненко.

Кому доведеться заплатити найбільше та як це вплине на банківську систему?

Звідки узялись надприбутки банків та як влада думала їх оподаткувати

Ще влітку стало зрозуміло: другий рік повномасштабної війни стане найприбутковішим в історії української банківської індустрії. У першому півріччі сектор отримав 67,6 млрд грн чистого прибутку (в січні-червні 2022-го було 4,6 млрд грн збитку). Попередній річний історичний рекорд був встановлений у 2021-му – 77,5 млрд грн.

Перша предметна пропозиція про впровадження додаткових податків на прибутки банків зʼявилася наприкінці серпня. Тоді очільник фінансового комітету ВР Данило Гетманцев запропонував оподатковувати процентні доходи фінустанов. Чому саме їх? Після повномасштабного вторгнення Національний банк підвищив облікову ставку до 25% для стримування інфляції і збереження привабливості гривневих активів. Таким чином регулятор намагався уникнути ризику перетоку на валютний ринок великої маси грошей, яка виникла через драматичне зростання держвидатків під час війни.

Це допомогло суттєво знизити темпи зростання цін, але й дозволило банкам добре заробити. Вони отримали можливість вкладати вільні кошти у депозитні сертифікати НБУ за ставкою близькою до облікової.

Також з часом Мінфін підвищив ставки за облігаціями внутрішнньої державної позики (ОВДП), а НБУ стимулював інвестування банків у ці папери, дозволивши включати їх у резерви. Натомість кредитування в умовах війни значно скоротилось. «Багато гравців ринку скористалися поточними фіскальними умовами, вкладаючи кошти у ОВДП чи депозитні сертифікати та не підтримуючи реальний сектор економіки», – констатує Єрмаков з Укрексімбанку.

Зрештою від ідеї Гетманцев відмовились. Спочатку базовим варіантом було підвищення ставки податку на прибуток для банків до 36% у 2024 та 2025 роках. Фінальним рішенням стала ставка 50% податку на увесь прибуток ретроспективно за 2023-й. Далі банки платитимуть 25%. Близько половини додаткових податків за 2023 рік припадає на «ПриватБанк».

Необхідність додаткових податків для банків продиктована перш за все складною ситуацією з держбюджетом. Дефіцит на наступний рік становить 1,57 трлн грн. Для покриття Мінфіну доведеться залучити 526 млрд грн на внутрішньому борговому ринку та 1,67 трлн грн ($41 млрд) позичити в міжнародних партнерів. Україна поки не має впевності відносно частини допомоги на $29 млрд, казав напередодні голосування за бюджет міністр фінансів Сергій Марченко.

Що банкіри говорять про «суперподаток»

Ухвалений закон забороняє банкам враховувати збитки за минулі періоди при сплаті податку за цей рік, вказує Єрмаков з Укрексімбанку. Деякі фінустанови могли використати це для зменшення бази оподаткування, вказує банківський експерт Євген Дубогриз.

Ще один нюанс – збільшення суми податків означає менше дивідендів державі від держбанків, зазначав у розмові з Forbes на початку листопада CEO Ощадбанку Сергій Наумов. Він додав, що його банк не підтримував оподаткування процентних доходів, але не проти платити підвищений податок на прибуток.

Тему посиленого оподаткування обговорювали в обох банківських асоціаціях (НАБУ та АУБ), каже Єрмаков з Укрексімбанку. «Спільнота трохи протестувала проти фінальної конецпції», — каже він.

Перша редакція закону без ретроспективного оподаткування, але з вищою ставкою на 2024-2025 роки, в цілому влаштовувала банківську індустрію, зазначає Єрмаков. Про підтримку з боку більшості банків на заході Європейської бізнес асоціації 15 листопада заявив і СЕО Райффайзен банку Олександр Писарук. «Це чесно і справедливо, – заявив він. – Питання: яка ставка, з якого року і на який період», – сказав тоді він.

CEO Райффайзен банку Олександр Писарук Фото надано пресслужбою

Найбільш небезпечніша новація фінальної версії закону – оподаткування «заднім числом», вважає СЕО Укрексімбанку. «Це ситуативний прибуток банків, на який держава цілком може претендувати, – каже Єрмаков. – Але чи відомі були правила на початку? Ні». До того ж екстраприбутки, завдяки поточній економічній ситуації, отримали ще декілька галузей, але додатковий податок запровадили лише для банківського сектору, додає він.

З цим погоджується і Черненко з ПУМБ. Під час обговорення законопроєкту банк пропонував запровадити авансовий одноразовий платіж до бюджету, а також погоджувався на ставку податку 36% на два роки або до завершення воєнного стану, ідеться в письмовому коментарі Черненка. «Ми вважаємо доцільним сплачувати більший податок із прибутку під час воєнного стану, – зазначає він. Але підняти його до 25% назавжди – таке рішення не має обґрунтування і, на мій погляд, відірвано від стратегії економічного відновлення країни».

Черненко вважає, що ухвалена Радою фінальна редакція порушує 58 статтю Конституції та 4 статтю Податкового кодексу. «Це поганий прецедент, коли в під час війни порушуються основні закони країни», – каже він.

Емоційно відреагував співзасновник monobank Олег Гороховський. «Не треба розповідати, як багато прибутку заробили банки, – написав він у Telegram. –Вводити податки заднім числом не можна!»

Чи вплине це на банківський сектор? «Суперподаток» навряд чи змінить бізнес-моделі банків, вважає Єрмаков з Укрексімбанку. Значна частина ринку продовжить робити ставку на казначейський бізнес, очікує він.

Ймовірний наслідок – тепер банки активніше визнаватимуть збитки від війни, оскільки це впливає на прибуток, прогнозує фінансовий аналітик ICU Михайло Демків. «У першій версії закону був резон визнавати збитки вже після 1 січня 2024-го, тепер же банки матимуть мотиви зробити це ще цьогоріч», – додає він.