Крупные банки вновь столкнулись с оттоком валютных вкладов

Семь банков из числа системно значимых в июне потеряли свыше $600 млн с валютных депозитов россиян. Банки предлагают слишком низкую доходность сбережений и отказываются продлевать вклады, объясняют аналитики

Крупнейшие российские банки продолжают терять валютных вкладчиков даже после пика кризиса и пандемии, следует из отчетности кредитных организаций на 1 июля. Отток $602,4 млн с депозитов в иностранной валюте в июне пережили 7 из 11 системно значимых игроков, оценил по просьбе РБК аналитик банка БКФ Максим Осадчий. Это ВТБ (-$470,9 млн), Райффайзенбанк (-$55,9 млн), Альфа-банк (-$49,1 млн), «Юникредит» (-$18,4 млн), «Открытие» (-$13,7 млн), Московский кредитный банк (-$26,7 млн) и Росбанк (-$23,8 млн).

Для сравнения, в марте отток из девяти системно значимых банков составил $3,8 млрд, в апреле — $1,1 млрд из 10 банков, в мае — $505 млн из семи кредитных организаций.

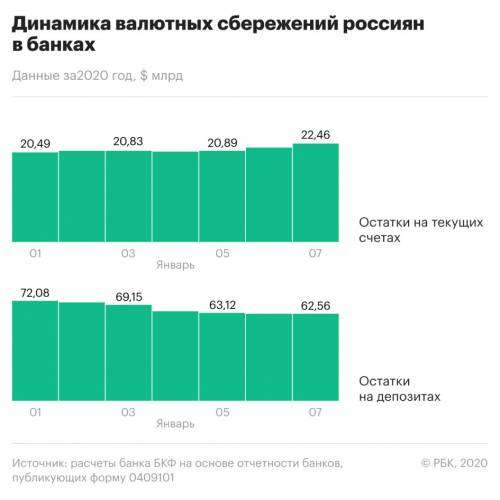

В целом по банковскому сектору, по данным Банка России, средства россиян в иностранной валюте (с учетом денег на текущих счетах) на 1 июля достигли $89,56 млрд, за месяц увеличившись на $593 млн. Валютные сбережения россиян в банках росли второй месяц подряд после длительного оттока. Но рост обеспечило именно увеличение валютных средств на текущих и карточных счетах.

По расчетам Осадчего, клиенты в июне забрали с валютных депозитов $356,45 млн и положили на текущие счета $846,69 млн. Речь идет о банках, раскрывающих отчетность на сайте ЦБ, но среди них нет, например, системно значимого Промсвязьбанка, опорного банка для оборонного сектора.

Почему клиенты закрывают депозиты

Основная причина оттока средств с валютных депозитов — их низкая доходность, говорит старший кредитный эксперт Moody’s Ольга Ульянова. По ее словам, предлагаемые банками условия по сберегательным продуктам «практически нивелируют экономическую разницу между хранением валютных средств во вкладах и на текущих или карточных счетах». Уровень ставок по валютным вкладам зависит от денежно-кредитной политики центробанков: Европейский ЦБ держит нулевую ставку с 2016 года, а в марте 2020 года, на фоне пандемии, резко опустила ставку (до околонулевого уровня) и ФРС США.

При схожей доходности пользоваться счетом удобнее, соглашается Осадчий. Он обращает внимание на переток валютных сбережений из вкладов на счета с апреля, когда в России был введен режим самоизоляции на фоне пандемии коронавируса. В апреле-июне с валютных депозитов клиенты сняли чуть больше $2 млрд, а на текущие счета за те же три месяца поступило $1,9 млрд, оценил аналитик банка БКФ.

Читайте на РБК Pro

Глава Ipsos Дидье Трюшо — РБК: «Я ненавижу нынешнюю культуру стартапов»

Инструкция от Boxberry: как открыть пункт выдачи заказов

Как удаленка в Китае привела к тотальной слежке за сотрудниками

Маркировка одежды и обуви: бедствие или новый этап развития фешен-ретейла

Переток средств с депозитов на счета в иностранной валюте наблюдался и в системно значимых банках. Например, ВТБ, Райффайзенбанк, Альфа-банк, «Юникредит» и «Открытие» зафиксировали приток средств физлиц на валютные счета, следует из их отчетности. МКБ и Росбанк, клиенты которых в июне закрывали валютные депозиты, столкнулись со снижением остатков и на счетах. Средства физлиц на счетах в иностранной валюте в семи банках выросли за месяц на $469,42 млн, не компенсировав отток с депозитов. «Большинство клиентов, изымавших средства со срочных вкладов, остались с ВТБ», — сказал РБК представитель банка. Остальные кредитные организации не пояснили, какая доля их вкладчиков оставили изъятые средства на счетах.

Как следует из статистики ЦБ, в мае средняя ставка по депозитам в долларах сроком до одного года немного выросла — до 0,85% годовых, доходность длинных вкладов в американской валюте почти не изменилась (0,88%). Банки также повысили доходность коротких депозитов в евро, с 0,08 до 0,31% годовых. По данным Frank RG, в июне 11 кредитных организаций, в том числе «Открытие» и Альфа-банк, снижали ставки по вкладам в долларах.

На текущих счетах могут «оседать» средства с вкладов, которые невозможно продлить, полагает старший аналитик банковских рейтингов Национального рейтингового агентства (НРА) Надежда Караваева. Она напоминает, что с лета 2019 года многие крупные банки перестали принимать депозиты в евро. «Возможно, сейчас ситуация такова, что наступает время окончания срока действия вкладов предыдущих лет. При этом по таким депозитам отсутствует возможность пролонгации», — поясняет Караваева.

Эту версию подтверждают в Райффайзенбанке, который больше не открывает депозиты в евро и долларах. «По существующим депозитам была отменена пролонгация. После окончания срока вклада средства вместе с процентами поступают на счет, с которого вклад был открыт», — сказал представитель кредитной организации. В 2020 году, помимо Райффайзенбанка, прием вкладов в долларах приостановил Росбанк. Его представитель заявил, что досрочного оттока средств с депозитов не наблюдается, изменения структуры сбережений клиентов после окончания срока вклада «ожидаемо и объяснимо в текущей рыночной ситуации».

В МКБ отток средств клиентов с валютных депозитов и счетов объяснили «колебаниями курса рубля». В июне рубль временно укреплялся по отношению к доллару и евро, возвращаясь к докризисным отметкам, но к концу месяца рост был нивелирован. В понедельник, 27 июля, доллар торговался в районе 71,4-71,9 руб.

Старший аналитик рейтингового агентства НКР Егор Лопатин считает, что россияне могли использовать свои валютные сбережения на текущее потребление. «В июне заметно возросла потребительская активность населения и реализовался спрос на крупные покупки (автомобиль, бытовая техника, ремонт, отпуск), отложенный на период карантинных ограничений», — отмечает аналитик.

Как отток валюты с депозитов влияет на устойчивость банков

В июне банки резко сократили запасы валюты, писал РБК. Профицит валютной ликвидности в секторе за месяц упал сразу на 30,88%, или $2,1 млрд долларов.

Впрочем, российские банки сохраняют достаточный запас валютной ликвидности, необходимый для операций, считает Ульянова. «Ничто не указывает на возникновение дефицита в ближайшие месяцы, если только какие-нибудь новые «черные лебеди» не спровоцируют оттоков», — подчеркивает старший кредитный эксперт Moody’s.

Участники рынка сейчас не заинтересованы наращивать пассивы в валюте, считает аналитик банка «Хоум Кредит» Станислав Дужинский. «Для банков увеличение доли валютных пассивов означает рост отчислений в фонд обязательных резервов. Кроме того, норма резервирования валютных кредитов выше рублевых, что ограничивает их выдачу и делает привлечение валютных пассивов еще менее востребованными», — резюмирует он.

Источник: rbc.ru