Кредитование в России впервые выросло на 70% за месяц

Кредитование в России впервые выросло на 70% за месяц

Но еще не достигло предкризисных уровней, несмотря на снижение ставок

Frank RG: выдачи кредитов россиянам в июне подскочили почти на 70%

Выдачи кредитов населению восстанавливаются быстрее, чем после первой волны пандемии, следует из данных Frank RG. Но объемы кредитования в России вряд ли восстановятся до максимумов прошлого года, считают эксперты

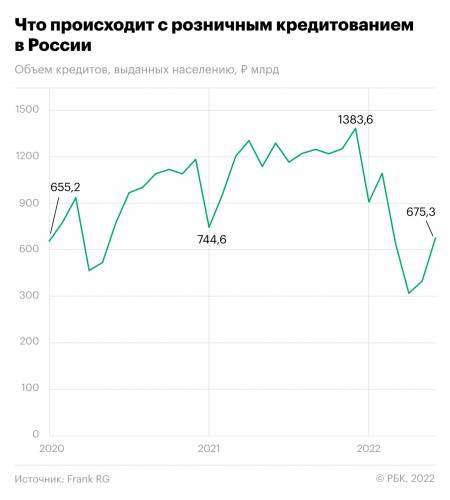

В июне 2022 года российские банки одобрили населению кредиты на 675,3 млрд руб., подсчитали аналитики Frank RG (данные есть у РБК). По сравнению со слабым результатом мая выдачи подскочили на 69,8% — такого отскока в кредитовании не наблюдалось как минимум восемь лет, за все время ведения статистики.

Для сравнения: после окончания первой волны пандемии коронавируса в России весной 2020 года объемы кредитования в июне увеличились на 49,4%, хотя спад тогда был менее резким. Если в пандемию объемы кредитования просели на 50,2% (до 466 млрд руб. в апреле), то в этот кризис выдачи сократились на 41,3% в марте (641,2 млрд руб.) и еще на 50,3% в апреле (318,9 млрд руб.), следует из данных Frank RG. Таким образом, кредитные продажи банков в июне вернулись к уровням марта, но еще далеки от докризисных — в феврале выдачи в рознице превышали 1 трлн руб.

Главные драйверы — снова необеспеченные кредиты и ипотека.

- В июне банки одобрили 1,54 млн новых кредитов наличными на 349,6 млрд руб. По сравнению с маем беззалоговое кредитование выросло на 61,6% в количественном и на 78,7% в денежном выражении. Средний чек в этом сегменте тоже постепенно растет — с рекордно низкого уровня в 166,5 тыс. руб. до июньских 227,4 тыс. руб., однако пока он более чем на четверть меньше докризисного уровня.

- Выдачи ипотеки вернулись к росту после двух месяцев обвала: в июне банки одобрили ссуды на жилье на 251,5 млрд руб., что на 78,5% превышает результат мая. Количество новых ипотечных договоров выросло на 87,1%, до 68,6 тыс. В отдельные месяцы до начала кризиса ипотечные выдачи банков были близки или превышали 500 млрд руб.

- Автокредитование восстанавливается более медленными темпами — на 33,4% в денежном и на 24,6% в количественном выражении по сравнению с маем. За месяц россияне взяли 39,2 тыс. ссуд на покупку машин на 51,7 млрд руб.

- Сегмент POS-кредитования показал рост только по числу заключенных договоров: в июне банки выдали более 1 млн ссуд на покупку товаров (+24,3% по сравнению с маем), однако объем кредитования практически не изменился — 22,5 млрд руб.

Что о восстановлении кредитного рынка говорят эксперты

Уже в мае многие банки стали перезапускать свои кредитные программы, оптимизируя их под текущие условия, отмечает директор банковских рейтингов НРА Константин Бородулин. По его словам, участники рынка корректировали свои риск-политики и тарифы, что сказалось на выдачах в июне, а кроме того, вслед за ключевой продолжили падать ставки по кредитным продуктам.

На июньских результатах розницы сказался эффект отложенного спроса на фоне фактически заградительных ставок марта—мая, говорит управляющий директор рейтингового агентства НКР Михаил Доронкин. Но он считает, что динамика первого летнего месяца может быть не показательна для прогнозирования будущих темпов новых выдач.

Такой же точки зрения придерживается директор по банковским рейтингам «Эксперт РА» Иван Уклеин: «О завершении кризисных явлений в обозримой перспективе говорить не приходится, пока сохраняются базовые макроэкономические и внешнеполитические предпосылки. Сейчас мы всего лишь наблюдаем коррекцию после резкого спада». Он поясняет, что спрогнозировать темпы роста кредитования пока сложно «с учетом предстоящей трансформации российской экономики», поскольку она может сопровождаться ростом безработицы и падением реальных доходов населения.

«Но в любом случае даже в самом благоприятном сценарии необеспеченная розница еще нескоро сможет вернуться на уровень годового прироста свыше 20%», — резюмирует Уклеин.

«Поддержку розничному кредитованию может обеспечить стабилизация валютного курса на относительно низком уровне: на этом фоне часть граждан может заинтересоваться приобретением товаров длительного пользования (бытовая техника, автомобили), [а также] ожидания роста цен в будущем», — рассуждает Доронкин. Спрос на ипотеку, по его словам, может подогреть окончание срока краткосрочных депозитов. «Граждане могут использовать их в качестве первоначального взноса», — говорит аналитик.

При отсутствии новых шоков банковская розница может вернуться к темпам роста второй половины 2020 года, считает Бородулин. «Драйвером роста на фоне расширения льготных программ может стать ипотечное кредитование», — добавляет он.

Пока еще не все последствия ухудшения внешней конъюнктуры успели проявиться в полной мере и банки могут столкнуться с ухудшением качества своих розничных портфелей, предупреждает Уклеин. Оно может проявиться на горизонте ближайших 9–12 месяцев.

Источник: rbc.ru