Банки в сентябре ужесточили подход к желающим взять кредиты

В сентябре кредитные организации удовлетворили 35,8% заявок на ссуды, подсчитали в НБКИ. Это меньше, чем в августе. Банки ужесточили риск-политику на фоне бума необеспеченного розничного кредитования и попыток ЦБ его ограничить

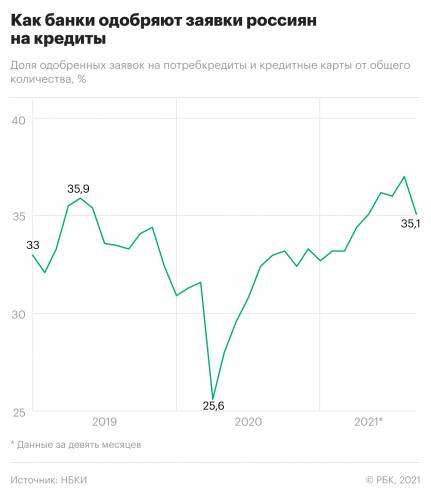

В сентябре российские банки стали жестче относиться к потенциальным заемщикам — уровень одобрений розничных кредитов по сравнению с августом снизился на 1,7 п.п., до 35,8%, подсчитали в Национальном бюро кредитных историй (НБКИ) по просьбе РБК. Хотя этот показатель в течение последних полутора лет время от времени снижался, но так резко он не падал с апреля прошлого года, когда банки закрутили гайки в связи с вызванным пандемией кризисом.

Кредитные организации ужесточили подход по всем видам ссуд: доля удовлетворенных заявок на ипотеку в начале осени упала до 59,5% (-3,2 п.п по сравнению с августом), на автокредиты — до 36,5% (-2,1 п.п.), на необеспеченные кредиты и кредитные карты — до 35,1% (-1,7 п.п.).

В сегменте залоговых ссуд уровень одобрения был нестабильным в течение этого года: банки, например, повышали требования к ипотечным заемщикам в феврале, а к претендующим на автокредит — в июне, писал РБК. В необеспеченной рознице уровень одобрения, наоборот, рос почти непрерывно с апреля, когда Банк России впервые указал на заметное ускорение выдач беззалоговых кредитов.

Данные о выдачах потребкредитов свидетельствуют об изменении риск-политики банков, говорит директор по маркетингу НБКИ Алексей Волков. По оценкам бюро, по сравнению с предыдущим месяцем в сентябре объем новых необеспеченных ссуд упал на 3,7%, а количество заключенных договоров — на 4,4%. Замедление выдач в этом сегменте, которые до этого неоднократно обновляли месячные рекорды, ранее зафиксировали аналитики Frank RG.

Как изменение риск-политики комментируют в банках

Большинство опрошенных кредитных организаций из топ-15 по портфелю розничных кредитов не ответили на вопрос РБК, корректировали ли они риск-политику в сентябре. В Сбербанке отказались от комментариев.

- «В сентябре в ВТБ кредитные процедуры не ужесточались, мы не наблюдали снижения уровня одобрения», — сообщил представитель банка.

- В Росбанке также отметили, что не пересматривали свою риск-политику в сентябре, а уровень одобрения не падал.

- МТС-банк в прошлом месяце не проводил каких-то «существенных изменений», хотя регулярно обновляет подходы к заемщикам, говорит руководитель кластера розничного кредитования МТС-банка Иван Барсов. Снижение уровня удобрения заявок в целом по рынку он связывает с ограничениями ЦБ. «Возможно, [это] связано с тем, что банки начали заранее настраивать свои кредитные процедуры под новые требования к необеспеченным потребительским кредитам, вступившие в силу с 1 октября 2021 года», — допустил Барсов.

- ПСБ не пересматривал риск-политику в указанный период, сообщил его представитель. «Сейчас мы не видим причин, которые могли бы существенно повлиять на снижение качества входящего потока заемщиков. По сравнению с прошлым годом уровень одобрения потребительских кредитов увеличился на 1–2 п.п., и мы ожидаем, что он сохранится стабильно высоким», — добавил он.

Почему банки стали жестче относиться к клиентам

По оценке Алексея Волкова, на риск-политику банков повлияли меры ЦБ по охлаждению рынка потребительского кредитования. Регулятор 1 июля поднял макропруденциальные надбавки (чем они выше, тем больше капитала приходится направлять банку на выдачу кредита), вернув их на докризисный уровень. Повторное повышение надбавок произошло 1 октября.

В ЦБ отмечали, что увеличение коэффициентов риска по беззалоговым кредитам слабо влияет на их выдачи. По данным регулятора, в январе—августе задолженность россиян по потребкредитам выросла на 1,4 трлн руб., до 11,1 трлн. По итогам восьми месяцев темпы прироста соответствующего банковского портфеля достигли 18,5% в годовом выражении (.pdf).

«Изменение уровня одобрения в будущем будет во многом зависеть от динамики реально располагаемых доходов населения, поскольку при отсутствии адекватной динамики доходов количество клиентов с комфортным для банкиров уровнем риска будет снижаться», — отмечает младший директор по банковским рейтингам «Эксперт РА» Ксения Якушкина.

Регулирование потребкредитования ужесточается, и банки подстраиваются под эти ограничения, снижая уровень одобрения, говорит старший кредитный эксперт Moody’s Ольга Ульянова. «В перспективе этот тренд может привести к тому, что наиболее закредитованные заемщики будут отрезаны от рефинансирования, что неминуемо создаст проблемы их кредиторам. Вероятно, скоринговые модели банков начинают учитывать такую перспективу и трансформируются, поэтому и происходит постепенное снижение уровня одобрения кредитов практически по всем продуктам», — поясняет она.

Уровень платежеспособности потенциальных заемщиков действительно мог снизиться и это могло оказать негативное влияние на долю одобрений, соглашается заместитель директора группы рейтингов финансовых институтов агентства НКР Егор Лопатин. По его словам, ужесточение риск-политики банков также может быть связано с ростом процентных ставок на рынке. Аналитик поясняет, что стоимость обслуживания кредитов влияет на показатель долговой нагрузки (ПДН; отношение доходов заемщика к расходам на погашение кредита), а значит, и на риск-веса кредитов, по которым рассчитывается нагрузка на капитал банка.

ЦБ еще не опубликовал статистику по динамике процентных ставок по кредитам в сентябре. Согласно его данным за август, ставки по ссудам до года достигли 14,19%, а по кредитам от года и трех лет практически не изменились — 10,52 и 10,79% соответственно. С марта этого года, когда ЦБ начал цикл повышения ключевой ставки, стоимость обслуживания краткосрочных ссуд выросла почти на 1 п.п.

Впрочем, снижение уровня одобрения «пока не может однозначно свидетельствовать о каких-то негативных тенденциях в потребительском кредитовании», говорит Егор Лопатин.

Ожидать ли роста выдач кредитов в конце года

Высокие темпы роста необеспеченного потребкредитования сохранятся до конца года, прогнозирует Лопатин: «На фоне растущей инфляции сохранится высокая потребительская активность — граждане будут предпочитать тратить доходы и сбережения, в том числе с привлечением заемных средств, опасаясь дальнейшего роста цен». Он считает, что октябрьское повышение надбавок будет иметь ограниченное влияние на выдачи кредитов. Ранее в НКР прогнозировали, что задолженность россиян по необеспеченным ссудам к концу года достигнет 12 трлн руб.

В банках ситуацию оценивают по-разному.

- Надбавки и изменение ставок окажут «сдерживающее влияние на итоги четвертого квартала, который традиционно является высоким сезоном», считает аналитик банка «Хоум Кредит» Станислав Дужинский. Повышение макронадбавок «может оказать некоторый сдерживающий эффект», отмечает представитель ВТБ, но в банке прогнозируют, что объемы кредитования в конце года все же вырастут из-за сезонных факторов.

- «В четвертом квартале по рынку мы ожидаем замедление темпа кредитования, так как вступят в силу более жесткие надбавки от ЦБ, — говорит руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский. — Это окажет охлаждающее влияние на высокорискованных игроков. Однако на нашей динамике это, скорее всего, не отразится, поскольку мы традиционно придерживаемся консервативной риск-политики».

- Рынок в четвертом квартале не претерпит существенных изменений, полагает Иван Барсов. «Банки будут стремиться сохранить темпы выдач, настраивая свои кредитные политики под новые требования. Серьезные изменения могут прийти на рынок уже в следующем году», — поясняет топ-менеджер МТС-банка.

- До конца года замедления темпов выдачи потребительских кредитов ждать не стоит, считают в ПСБ: «Восстановление потребительского спроса, которое мы видим с начала этого года, повлияло на рост оборотов в розничной торговле и будет поддерживать спрос на потребительские кредиты, которые остаются одним из самых востребованных банковских продуктов».

Источник: rbc.ru