Приток валюты на счета населения в банках достиг максимума за 4 года

С начала года сбережения граждан на валютных счетах в банках выросли на 17,6%. Это самый большой прирост с 2017 года. Население перекладывает деньги с депозитов, а также закупает валюту в условиях роста инфляции, поясняют эксперты

Евро/Рубль

EUR/RUB

₽86,710

-0,22%

Купить

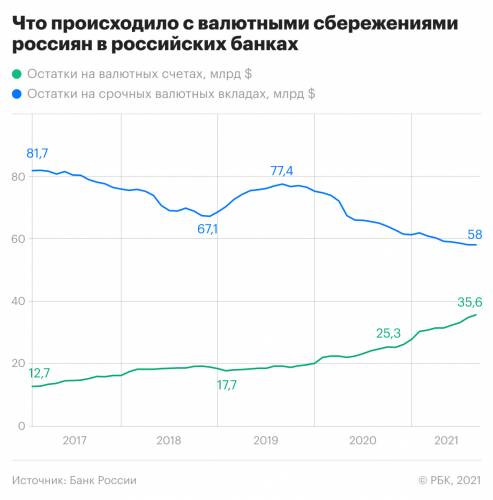

Россияне переводят валюту со вкладов на текущие счета в банках, следует из статистики ЦБ. В январе—июле их средства на текущих валютных счетах выросли на 17,6%, до $35,6 млрд на 1 августа. Такого резкого прироста не наблюдалось с 2017 года: тогда за семь месяцев объем сбережений физлиц на валютных счетах увеличился на 20,1%. За июль остатки на счетах в иностранной валюте прибавили $895 млн, а с начала года — $5,3 млрд. За весь 2020 год приток по этой статье баланса составил $8,3 млрд.

Одновременно с начала года упал объем срочных валютных вкладов населения — на $3,8 млрд (6,2%), до $58 млрд на 1 августа, следует из статистики ЦБ. Отток был не таким существенным, как в прошлом году: тогда за январь—июль россияне сняли с депозитов валюту на $9,7 млрд, но она не оседала на текущих счетах, а выводилась из банков (в том числе на крупные покупки, допускал ЦБ). Пик пришелся на кризисные март—апрель, сразу после обнуления ставки ФРС США.

С начала 2021 года в целом валютные сбережения населения в банках выросли на $1,5 млрд, до $93,6 (1,6%). По данным ЦБ, в июне средневзвешенная ставка по вкладам в долларах сроком до года была на уровне 0,46%, на срок от года — 0,65%. Доходность аналогичных депозитов в евро составляла 0,06% и 0,34% годовых.

Почему популярность валютных вкладов падает

Основной фактор, обеспечивающий рост остатков на валютных счетах физлиц, — перераспределение сбережений, сходятся во мнении опрошенные РБК эксперты.

«Нулевые ставки в евро и очень низкие ставки в долларах даже до налогообложения способствуют тому, что депозиты, открытые ранее в валюте, не продлеваются», — поясняет заместитель директора группы «Финансовые институты» S&P Роман Рыбалкин.

Ставки по депозитам в валюте низкие даже при размещении вклада на длительный срок, поэтому клиенты выбирают более ликвидный инструмент — валютные счета, добавляет управляющий директор Газпромбанк Private Banking Егор Сусин.

Переток в валюту происходит даже с рублевых срочных вкладов, считает директор аналитической группы по финансовым организациям Fitch Антон Лопатин: «Ставки низкие по рублевым депозитам, и некоторые вкладчики переводили средства в валюту, когда истекал рублевый депозит. Плюс в периоды неопределенности всегда растет спрос на валюту со стороны населения. Я думаю, логика вкладчика простая: если он ожидает, что годовая ставка не компенсирует его ожидание по курсу, то скорее предпочитает держать в валюте».

В июле—августе российские банки начали активно повышать ставки по рублевым вкладам вслед за ужесточением денежно-кредитной политики ЦБ. Рост доходности рублевых пассивов уже наметился и, скорее всего, снизит конверсию сбережений в валюту, прогнозирует Лопатин.

Откуда еще может поступать валюта на счета

Спрос населения на сбережения именно в валюте остается избыточным, считает Сусин. «Например, на брокерских счетах остатки за последний год выросли на $7,5 млрд. Какая-то часть накоплений конвертируется в валюту и вкладывается либо в инструменты фондового рынка, либо остается на банковских счетах», — отмечает эксперт.

Он допускает, что ускорение притока сбережений на валютные счета обусловлено высоким сезоном. «Весна-лето — сезон растущего спроса на валюту, экономика приоткрывается (поездки за рубеж растут, пусть не так активно), а кроме того, весной, как правило, выплачиваются бонусы по итогам года, и это создает определенный запас сбережений. Частично эти сбережения могут конвертироваться в валюту», — говорит Сусин.

Помимо бонусов и сбережений с инвестиционными целями, это могут быть доходы от участия в международных проектах, допускает руководитель направления исследований финансового центра Сколково–РЭШ Егор Кривошея: «Активизировалось международное сотрудничество в силу массового перехода на дистанционные каналы работы. Появились международные проекты, некоторые люди, хоть это и не массово, перешли на работу в международные офисы, не меняя локации».

На поведение банковских клиентов могло повлиять и ускорении инфляции, полагает Кривошея, рост цен в рублевом выражении мог повысить привлекательность валютных сбережений. В августе рост цен в России остался на пятилетнем максимуме — 6,5% в годовом выражении.

«Ускорение инфляции — это один из факторов, который мог повлиять на приток средств на валютные счета, но лишь отчасти», — отмечает Сусин, указывая на системный интерес населения к валютным сбережениям на фоне укрепления рубля. «Спрос населения на валюту растет больше, когда рубль укрепляется, а не падает», — говорит он. Но такой спрос, по его словам, не сопровождается «ажиотажными покупками», поэтому масштабной скупки валюты не наблюдается.

Что банки думают о перетоке валюты

РБК направил запрос в топ-10 банков по объему валютных счетов физлиц. «Переток средств на текущие счета — глобальный тренд как в рублях, так и в валюте. При относительно небольшой разнице в ставках со вкладами (в валюте особенно) клиенты выбирают гибкие сберегательные продукты, в частности сберегательные счета», — говорит представитель Сбербанка. Многие банки приостановили возможность открытия вкладов в евро, но оставили возможность открытия счетов, добавляет он. Сам «Сбер» существенного перетока не наблюдает, его клиенты подавляющую долю сбережений (более 80%) хранят в рублях.

В Росбанке подтвердили тенденцию перетока валюты с депозитов на счета. «Также мы не видим с начала года и большого числа конверсий из рублей в валюту», — добавил представитель банка.

Снижение объема валютных депозитов обусловлено низкими ставками банков на этом рынке, а также ростом сезонных трат населения в валюте в период отпусков, сообщили РБК в пресс-службе ВТБ. «Растет объем средств на рублевых вкладах и накопительных счетах, по которым банки сегодня предлагают более привлекательные условия в связи с увеличением ключевой ставки ЦБ», — отметили в банке.

Источник: rbc.ru